2020年中国AI+医疗行业研究报告

核心摘要:

前言:本次AI+医疗研究范畴仅限于围绕临床诊疗开展的核心医疗活动,包括CDSS、智慧病案、AI+检查、AI+新药研发及手术机器人。目前中国对AI+医疗的需求逐渐扩大,而供给尚显不足,整体供需并不均衡。AI+医疗行业目前处于快速成长时期。

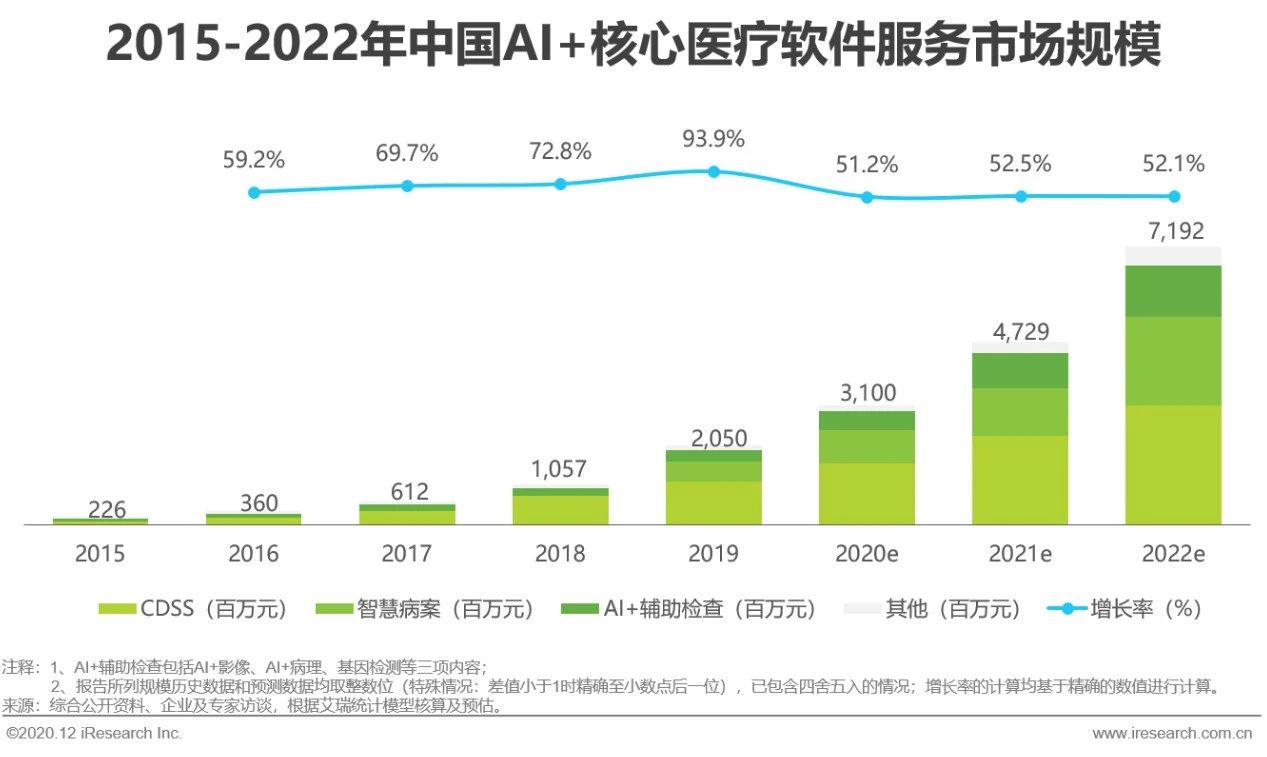

市场规模:2019年AI+核心医疗软件服务整体市场规模达到21亿元。同比增速高达93.9%,其中CDSS占比最多,达到55.2%,智慧病案位列第二,占比达到25.5%。由于政策利好及疫情影响,艾瑞推算,2020-2022年的CAGR将达到51.9%,2022年预计市场规模将超过70亿元。

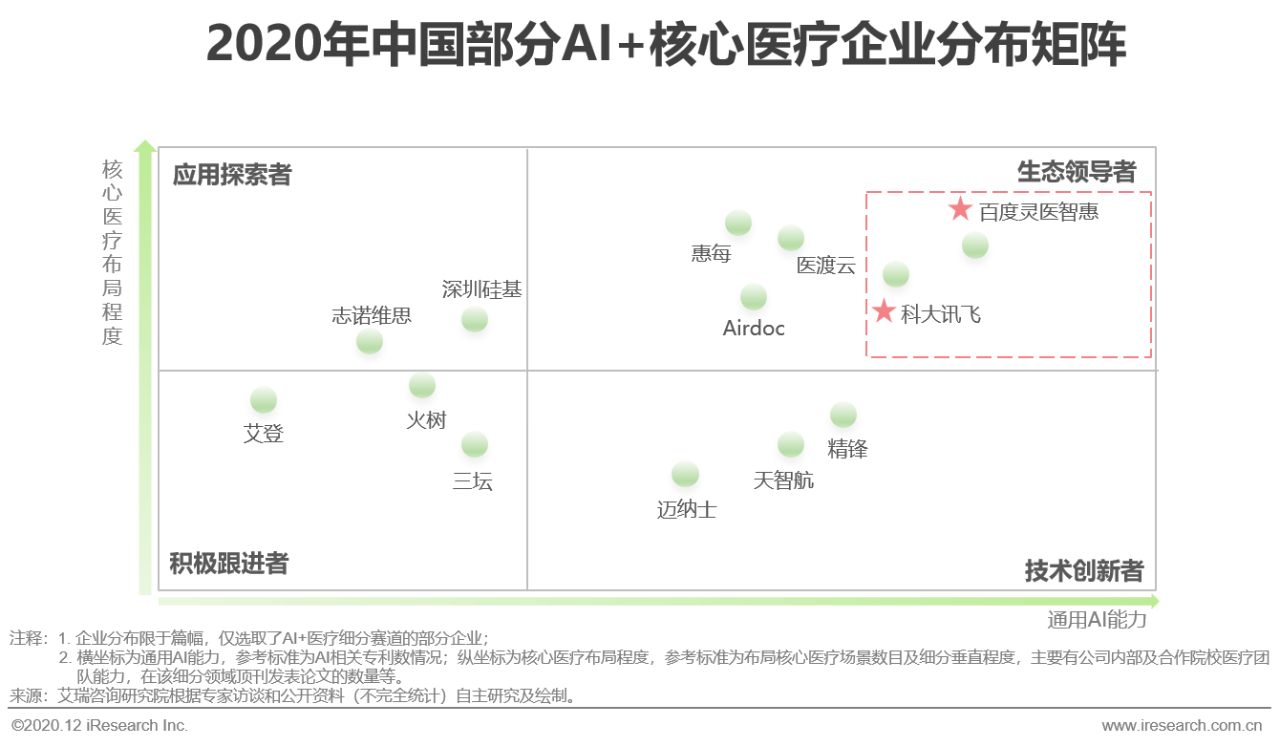

企业分布:目前AI+核心医疗企业中生态领导者包括百度灵医智惠、科大讯飞、惠每科技、医渡云等,由于百度灵医智惠在领域内具有以下优势:1)通用AI能力位居第一;2)AI+医疗实力(构建医学知识图谱、医疗大数据)雄厚;3)核心医疗领域覆盖场景更为全面,因此在AI+核心医疗领域综合实力处于领先地位。

未来趋势:未来AI+医疗知识图谱与AI+医疗算法将持续获得突破,并更广泛、更深度地赋能医疗全流程。随着AI+医疗未来不断普及,人们对于AI+医疗伦理的重视也会逐渐增强,随着对AI+医疗伦理监管的不断加强,未来将构建以人为本的AI+医疗生态体系。

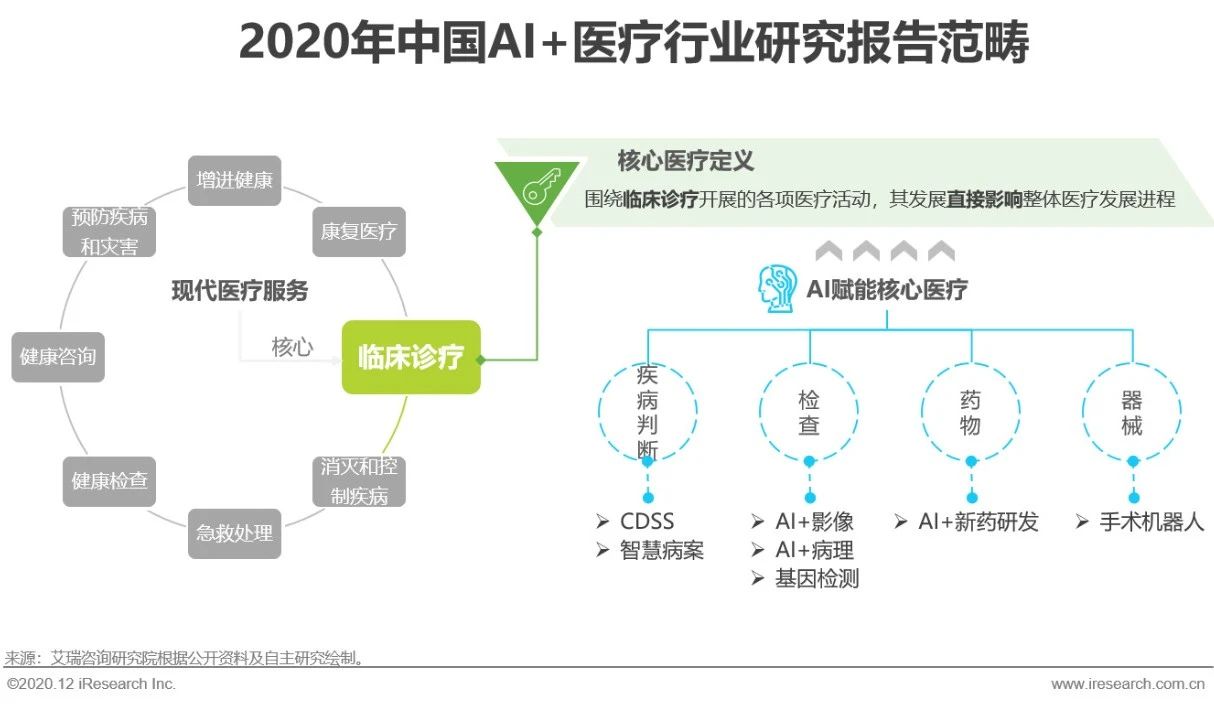

AI+医疗研究范畴

关注在临床诊疗各环节中,利用人工智能开展的医疗活动

人民卫生出版社《医院管理词典》中指出:“现代的医疗服务,已从医院内扩大到医院外,形成了综合医疗的概念,医疗内容也日益广泛,包括增进健康、预防疾病和灾害、健康咨询、健康检查、急救处理、消灭和控制疾病、临床诊疗、康复医疗等。”艾瑞认为,现代医疗服务中最核心的环节是临床诊疗,即通过各种检查,使用药物,器械及手术等方法对疾病作出判断和消除疾病,缓解病情等。因此,艾瑞将围绕临床诊疗开展的各项医疗活动定义为“核心医疗”,核心医疗的发展直接影响了整体医疗的发展进程。本报告聚焦于“人工智能如何赋能核心医疗领域,从而实现医疗模式的转变与突破”,研究范围包括CDSS、智慧病案、AI+检查、AI+新药研发及手术机器人。

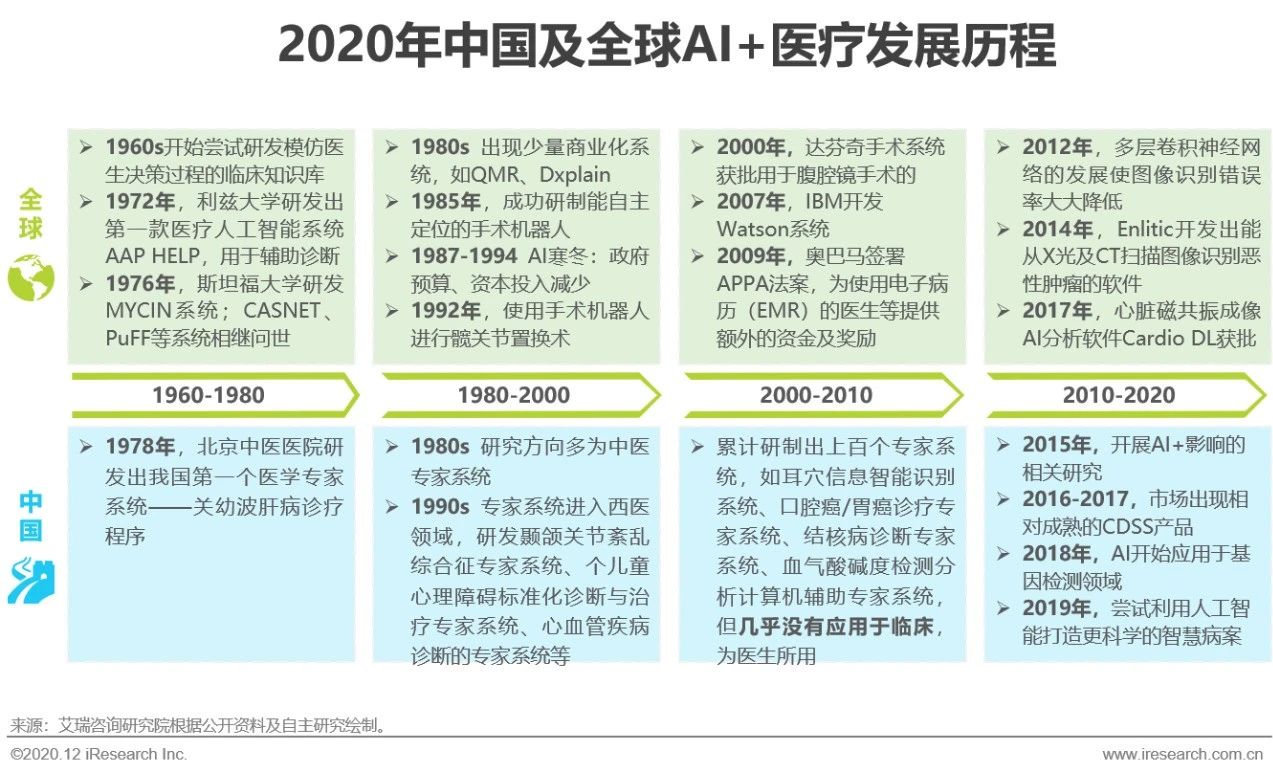

AI+医疗发展历程

中国AI+医疗进入快速成长阶段,着力于探索更多应用场景

1956年人工智能(AI)开始成为独立的研究领域,20世纪前,中外对AI在医疗领域的研究集中在临床知识库上,但由于大多数临床知识库必须运行在LISP设备上。而由于当时LISP设备尚不能联网且价格昂贵等原因,临床知识库并没有广泛地应用于临床中。2000年-2015年期间,国外的研究重点为AI在临床知识库外的应用,如手术机器人应用落地、鼓励发展电子病历等。而中国仍以研究更多类疾病的临床知识库为主,发展相对缓慢。2015年-2017年,由于AI在图像识别方面的准确率有大幅度提升,AI+影像得以快速发展。得益于在临床知识库的长期研究,CDSS产品走向成熟。2018年后,中国AI+医疗进入稳定发展阶段,智慧病案等新产品相继面世,目前国产手术机器人尚在研究阶段。

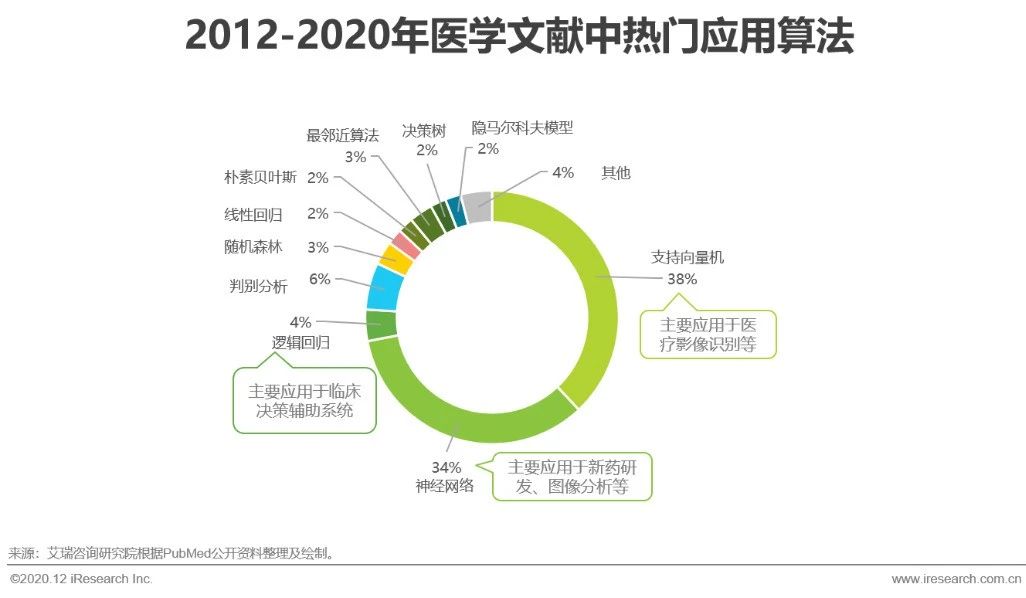

AI+医疗算法应用

AI+医疗算法生态成熟,核心医疗应用广泛

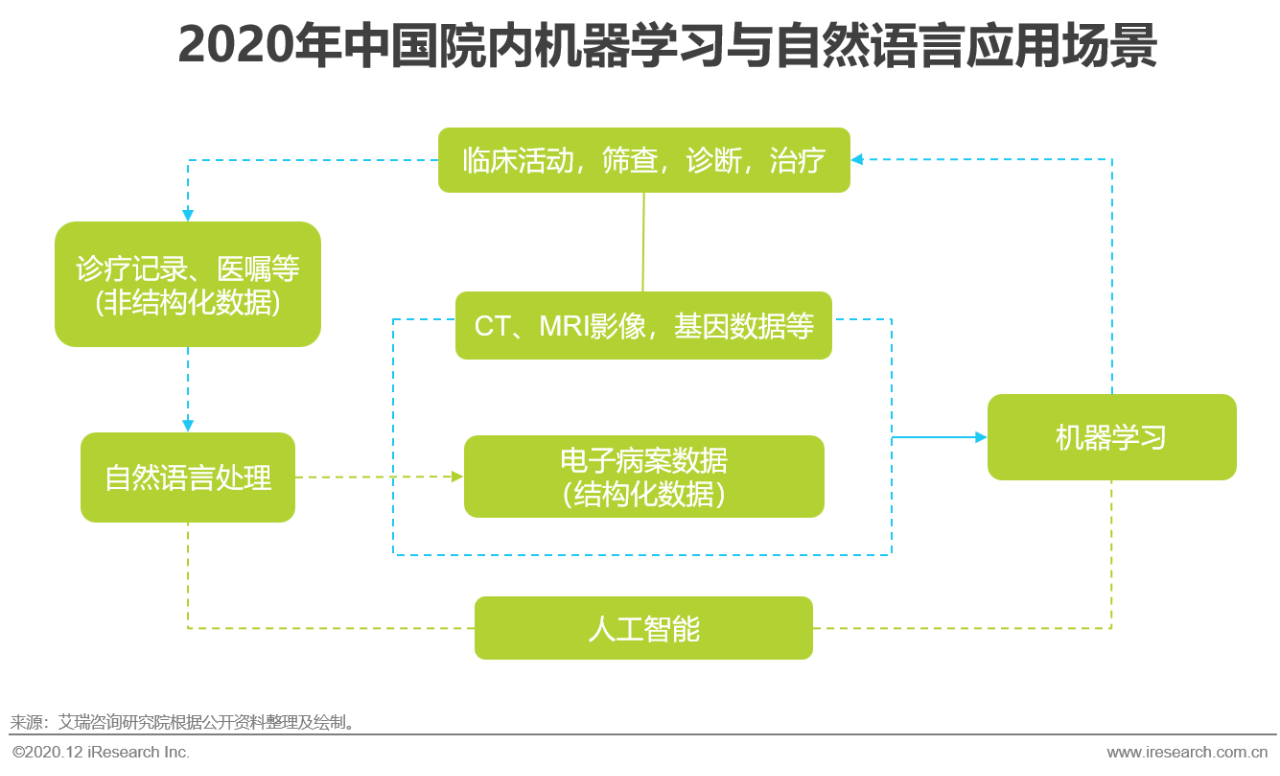

目前传统的机器学习和深度学习算法已被广泛得应用,来处理临床研究和医疗服务中的结构化数据,如医学影像数据、基因数据和生物标志物数据;而非结构化数据,如人工笔记、医学期刊与患者调查等则依靠专门的医学自然语言处理技术来分析。艾瑞通过PubMed公开数据整理,2012-2020年在医学文献中使用到的热门机器学习算法和深度学习算法包括:1)支持向量机(38%),主要应用于识别成像生物标志物和医疗影像分析;2)神经网络(34%),主要应用于生化分析、图像分析和药物开发;3)逻辑回归(4%),主要用于疾病风险评估和临床决策辅助系统。

AI+医疗痛点分析

AI+医疗存在技术难点与标准缺失,打通数据壁垒成为关键

随着我国医疗体制改革的深化、分级诊疗制度的落实,政府开始加大力度解决医疗资源分配问题以及医疗服务效率问题。其中,医疗人工智能的广泛应用在提高医疗质量和服务效率、减少误诊误治方面发挥了重要作用。然而,目前AI+医疗仍存在医学数据相关问题、复合人才短缺、行业标准缺失以及医疗科研转化为成熟产品的周期过长等问题。其中,数据的获取、使用与数据共享是阻碍AI+医疗发展的最大因素。艾瑞认为,由于AI+医疗发展的主要推动力仍是满足医疗行业的刚性需求,因而AI+医疗在未来必然会打通数据壁垒,实现数据的安全、高质量及共享的应用。

AI+医疗投融资分析

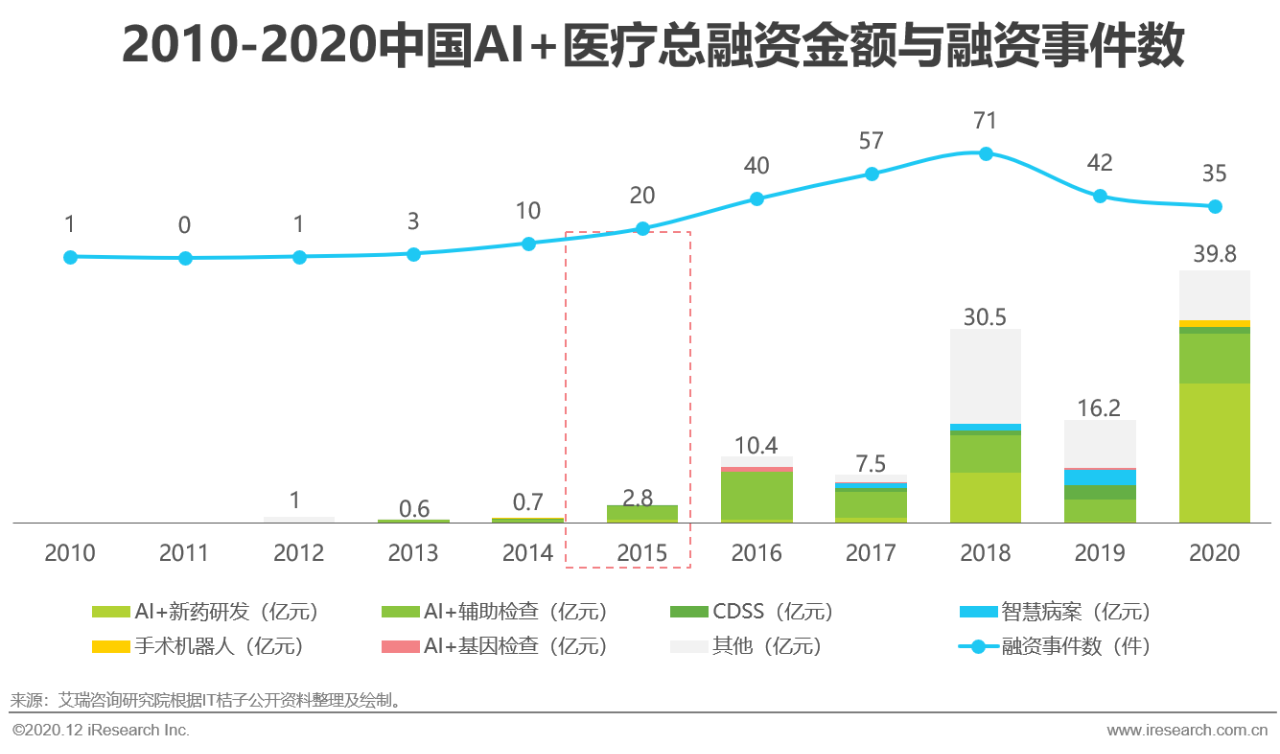

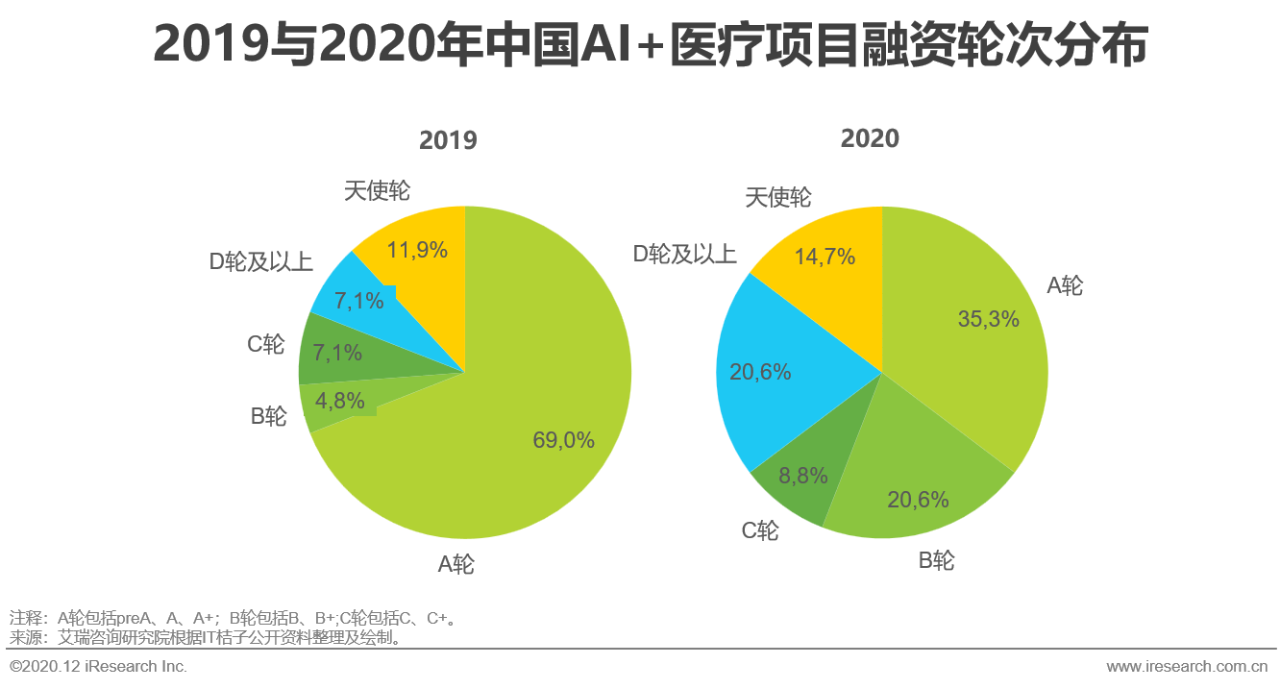

行业处在成长期,AI+影像是投融资热门之一

2020年医疗融资事件数持续递减,但融资总额却强劲走高,到达历史最高的40亿元,其中新药研发是今年最热门医疗AI融资领域,占已披露投资额的54%。AI+影像占融资额的比例连续三年保持在20%左右,成为另一热门融资领域。对比2019年与2020年的融资项目轮次,其中天使轮、A轮与B轮占融资项目的比例由85.7%降低到70.6%,说明市场成熟度有所提高。同时笔均融资额从0.39亿元/笔上升至1.14亿元/笔。目前行业处于快速成长期,随着市场融资集中度增加,艾瑞认为,未来拥有医疗牌照或技术领先的优质标的公司会更受资本市场青睐,能吸引更多的资源与资金。

中国AI+医疗政策导向

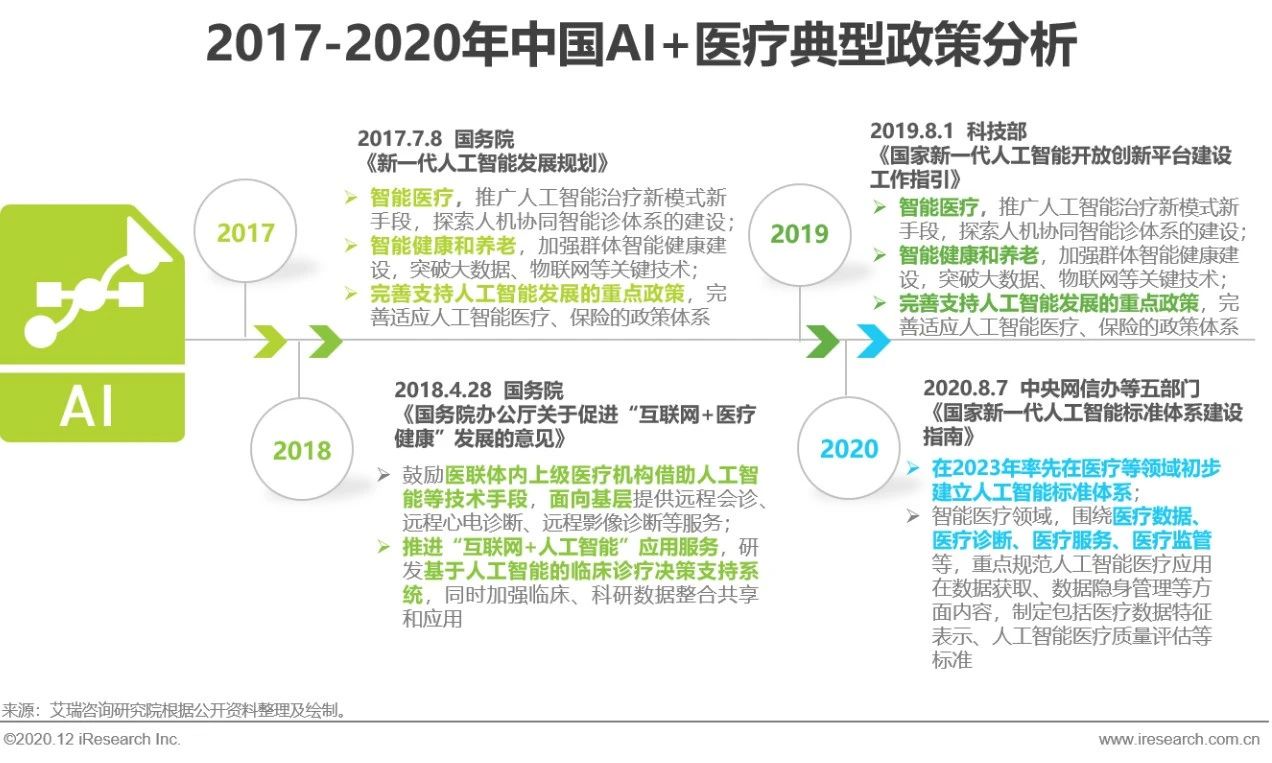

政府高度重视AI+医疗发展,持续释放政策红利

从政策层面来说,2017年国务院发布的《新一代人工智能发展规划》中提出要发展便捷高效的智能服务,推广应用人工智能治疗新模式、新手段,建立快速精准的智能医疗体系。从2017年开始,我国已把人工智能作为一个国策进行推动,近几年的两会上AI也被多次写入政府工作报告中。而AI+医疗则作为AI中的先行者,得到了政府的大力倡导。2018年政府提出人工智能向基层医疗进行渗透,2019年将AI+医疗的范围进一步扩大到康养范畴,2020年进一步提出未来的建设指南,期望在2023年在以医疗为代表的人工智能领域中建立一套初步的标准体系规范。

AI+医疗市场规模

2019年市场规模超过20亿元,市场将进入快速成长期

2019年由于智慧病案的兴起,使得整体AI+核心医疗软件服务市场规模超过20亿,同比增速高达93.9%,其中CDSS占比最多,达到55.2%。2019年之前,由于大部分细分领域的盈利模式尚未明朗,导致AI+医疗市场一度陷入低谷。但如前所述,国家、社会各界及居民对于AI+医疗的需求一直很旺盛。再加上疫情影响,AI+医疗的优势更加凸显,因此,国家开始逐步发放各类医疗影像AI软件三类证,并进一步出台鼓励AI+医疗发展的政策,这些将会使各细分领域的盈利模式逐渐明晰,市场也将会进入快速成长期。艾瑞推算,2020-2022年的CAGR将达到51.9%,2022年预计市场规模将超过70亿元。

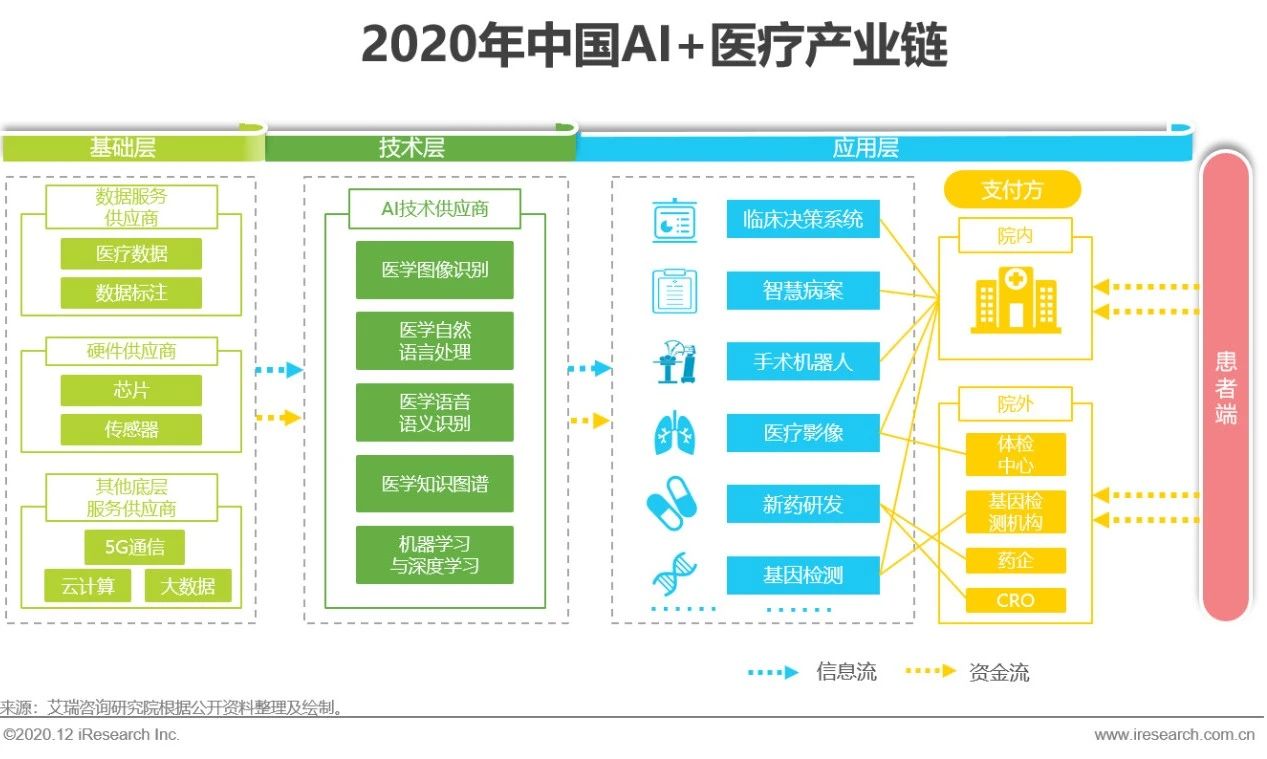

AI+医疗产业链分析

基础层技术层布局完备,应用层可触达全医疗服务场景

AI+核心医疗产业链可以分为AI基础层,AI医疗技术层与应用层:1)基础层,除数据服务外,芯片与通信等基础核心领域已形成牢固的技术壁垒,市场呈寡头局面,艾瑞认为,中、短期内市场格局不会改变;2)技术层,算法、框架以及通用技术则需要长期的投入与研发来攻克,目前各大科技企业与互联网巨头企业基本已完成布局,中小企业生存空间较少;3)应用层,应用层可触达全医疗服务场景,如院内临床决策系统、手术机器人、智慧病案系统、医疗影像、药企新药研发与基因检测,已有大量的互联网医疗公司和传统医疗公司涌入。

AI+医疗产业图谱

AI+医疗企业分布

AI+医疗企业助力核心医疗布局,推动医疗开启新的篇章

对于AI+医疗类公司而言,综合技术能力主要体现在覆盖医疗场景的广度与对医疗垂直及细分领域研究的深度。该类公司的长远发展需要本身强大的AI能力作为支撑。因此,既具备医疗深度合作能力又具备强大AI研发能力的公司将更具发展潜力。在AI+医疗领域,百度灵医智惠具有以下优势:1)在人工智能专利申请量及发布量方面极具优势,在领域内通用AI能力位居第一;2)在核心医疗领域覆盖场景更为全面;3)拥有雄厚的AI+医疗实力(构建医学知识图谱、医疗大数据),因此在AI+核心医疗领域综合实力处于业内领先地位。除此之外,科大讯飞在AI+医疗领域积累与沉淀多年,在智能语音及语言技术研究中拥有较强优势,并具有强大的医疗智能化分析能力。

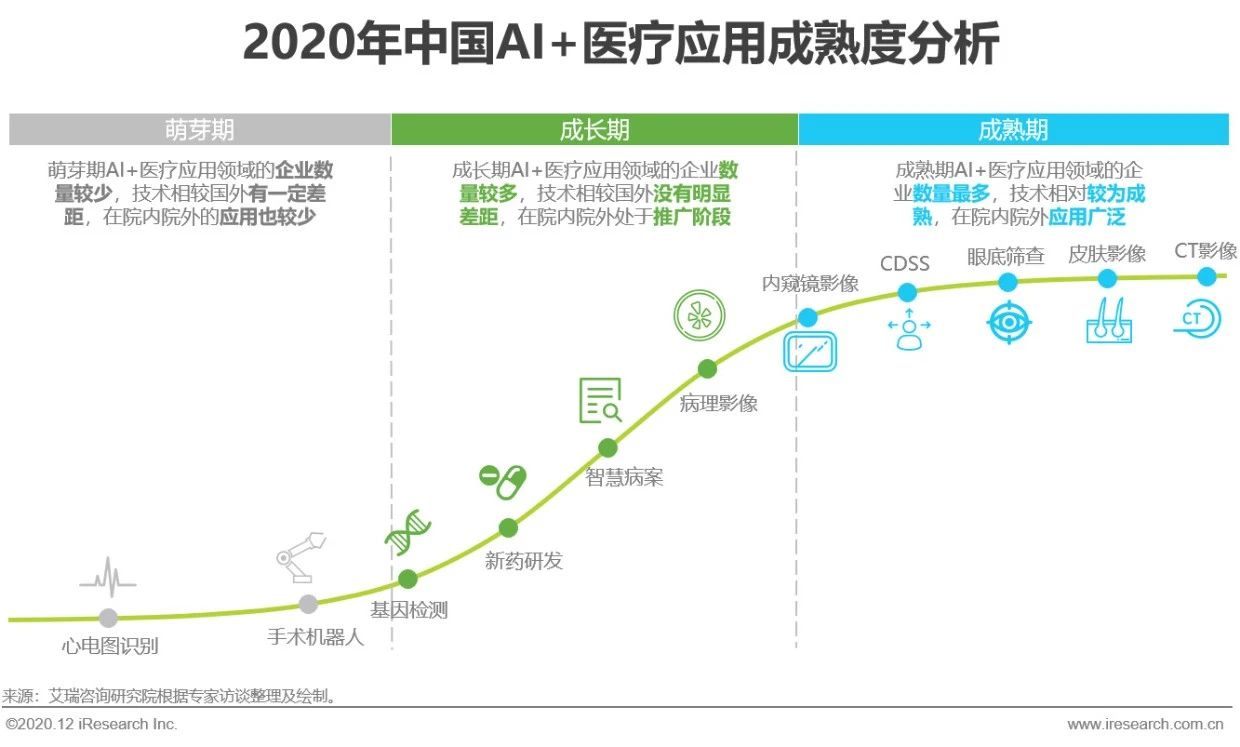

AI+医疗应用分析

辅助检查、CDSS成熟度最高,智慧病案则处于快速增长期

随着人工智能产品在医疗领域被越来越多使用,更多AI+医疗产品延伸至院内院外更多场景,并更加深入的整合进医疗流程。目前,以CT影像、皮肤影像、眼底筛查、病理影像等为代表的AI+辅助检查以及CDSS在技术及应用上最为成熟。其中眼底筛查主要集中于糖尿病视网膜病变、视神经疾病的预测和诊断,CDSS则结合以疾病为中心的知识图谱,智能辅助临床决策并助力医疗机构评审。2019年以来兴起的智慧病案由于目前DRGs、DIP等支付政策推动,目前处于快速增长期。

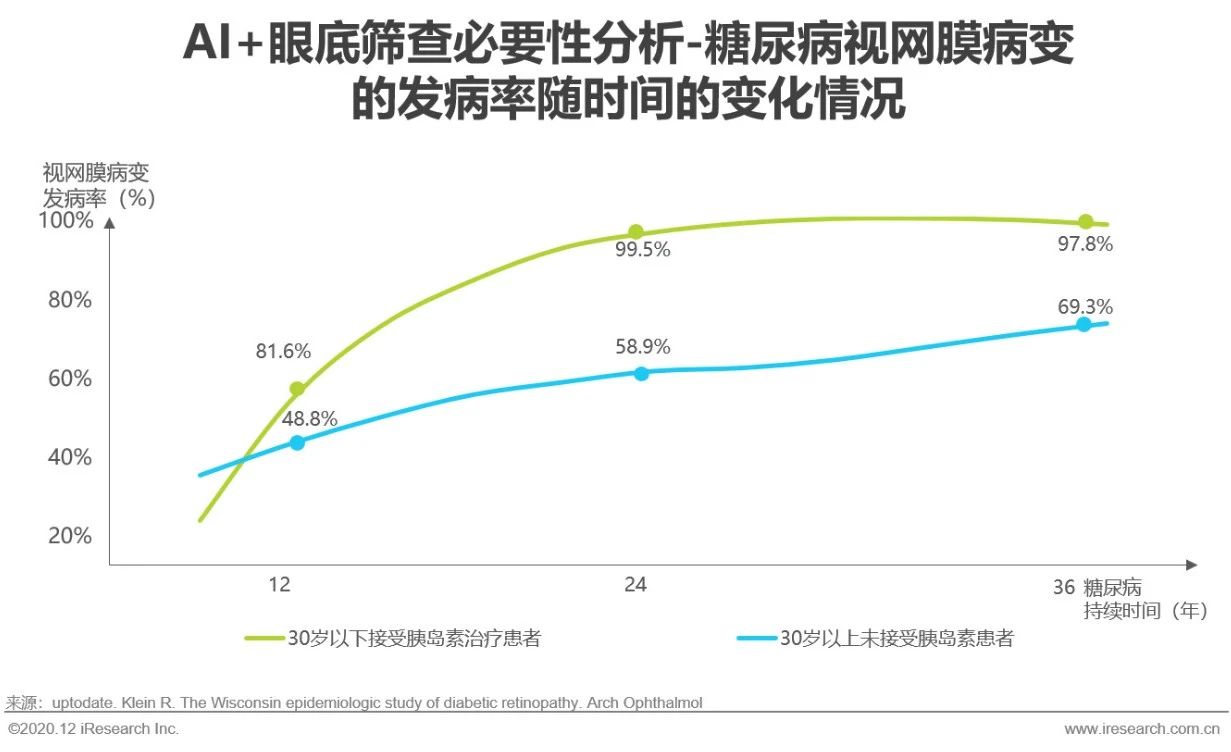

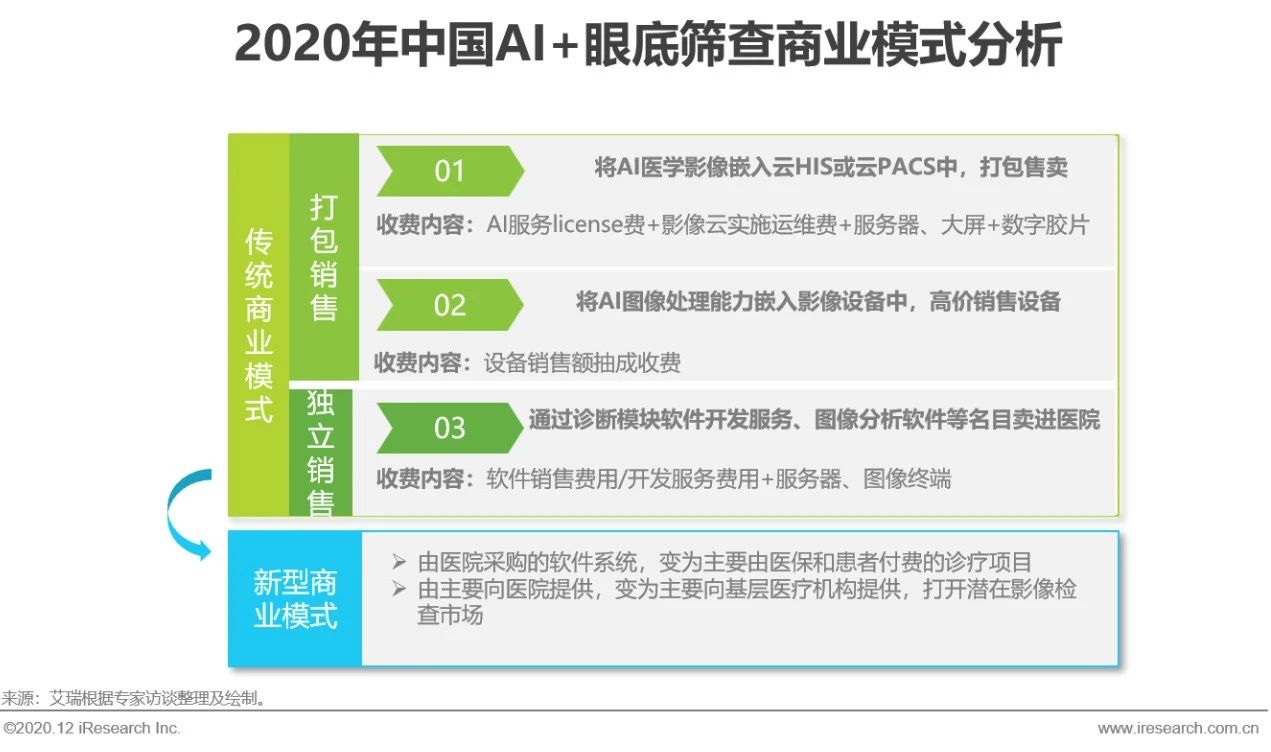

AI+医疗成熟期应用分析-眼底筛查

眼底筛查需求广阔,AI+眼底商业模式将进一步扩展

眼底疾病是我国目前患者致盲的重要原因,DR(糖尿病视网膜病变)是其中最常见的病因,且随着糖尿病持续时间的增加,发病率也会逐渐增加。根据艾瑞推算,仅考虑DR的威胁,到2030年,我国每天约有38.4万人需要进行眼底筛查,因而眼底筛查需求十分广阔。艾瑞认为,随着眼底筛查三类证的签发,医保收费名录在AI领域的扩大以及基层医疗机构信息化水平的逐渐增强,未来AI+眼底筛查领域也得以逐渐开始从向医院打包销售和独立销售的传统商业模式进一步扩展至由医保支付购买以及由基层医疗机构购买的新型商业模式。

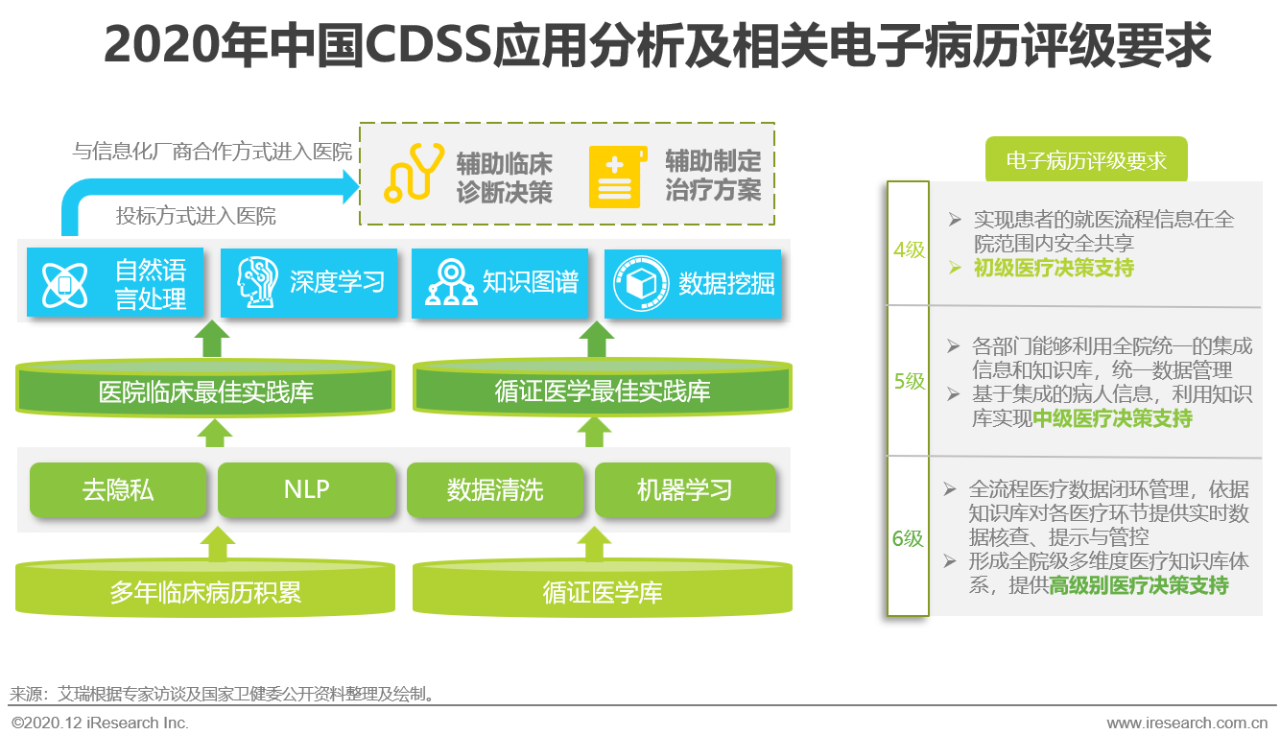

AI+医疗成熟期应用分析-CDSS

AI赋能诊断及治疗全过程,为临床工作提供切实有效的帮助

CDSS是AI与医疗在院内融合的体现,也是现代医疗体系中各医疗机构在近年来关注的重点内容。CDSS在临床工作中的应用,使得医师的诊疗水平得到提升,有效降低了临床上的误诊率和漏诊率。CDSS通过真实病历与循证医学库的积累,经过人工智能的优化处理得到最佳实践库,并以此为根据辅助支持医生的临床诊断与治疗决策。2018年12月国家卫健委出台政策,对医院电子病历评级做出了规定,并提出至2020年所有三级医院要达到评级4级以上的要求,而4级以上评级的重要标准之一即是要拥有不同程度的CDSS。这一政策的实施使得CDSS获得了极为广大的发展前景以及巨大的发展潜力。

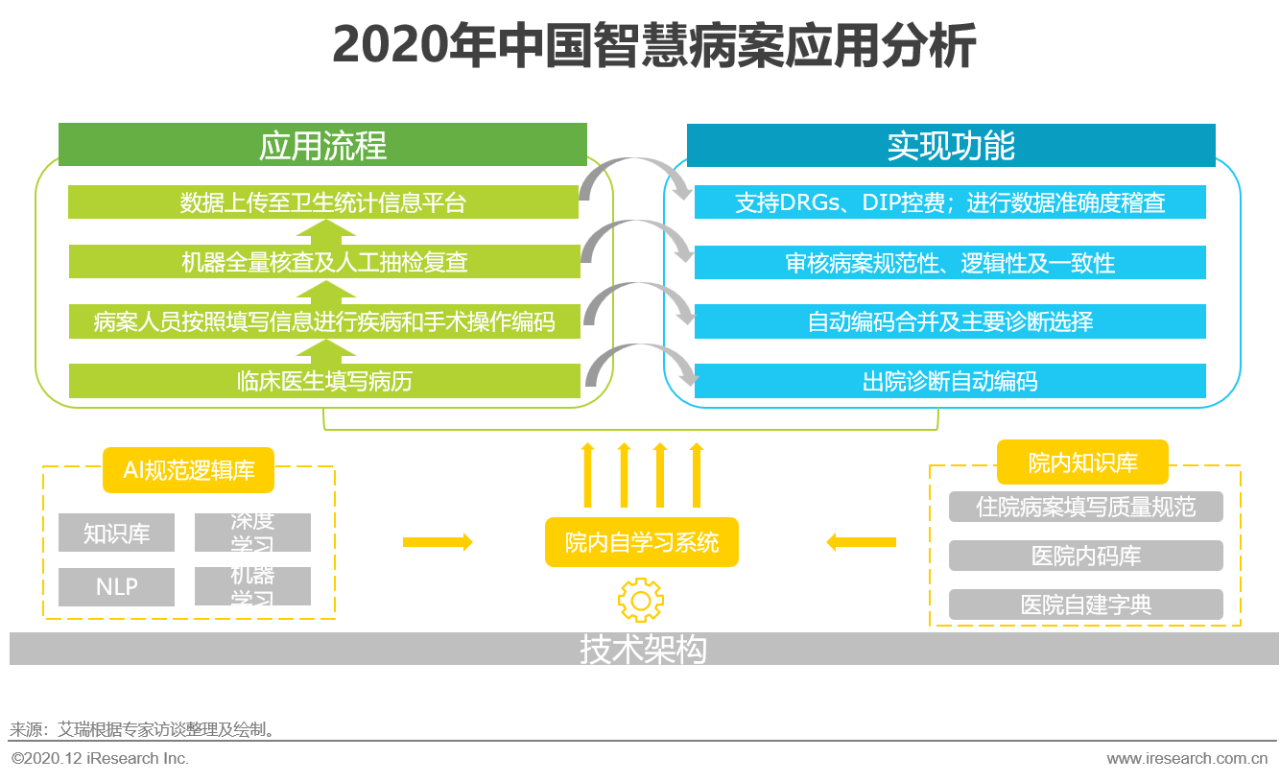

AI+医疗成长期应用分析-智慧病案

AI协助审核病案,助力医保控费及流程管控

近年来,政府出台DRGs等按病种付费的医保政策,由于DRGs分组所需的全部信息基本是依据病案首页各项目进行计算,因而对病案首页的审核变得十分重要。除此之外,对全程病案的质控同样具有重大意义:1)解决诊断选择问题;2)规范医学使用术语;3)利于日后追溯,防止法律纠纷;4)完善病案信息。因而,能够通过AI协助,构建一套具有标准化、有效质控、智能化的智慧病案系统,将实现医院统计工作及管理工作的高效高质量,同时辅助医生的日常工作流程,提升我国医疗资源的有效利用度。

AI+医疗图谱趋势

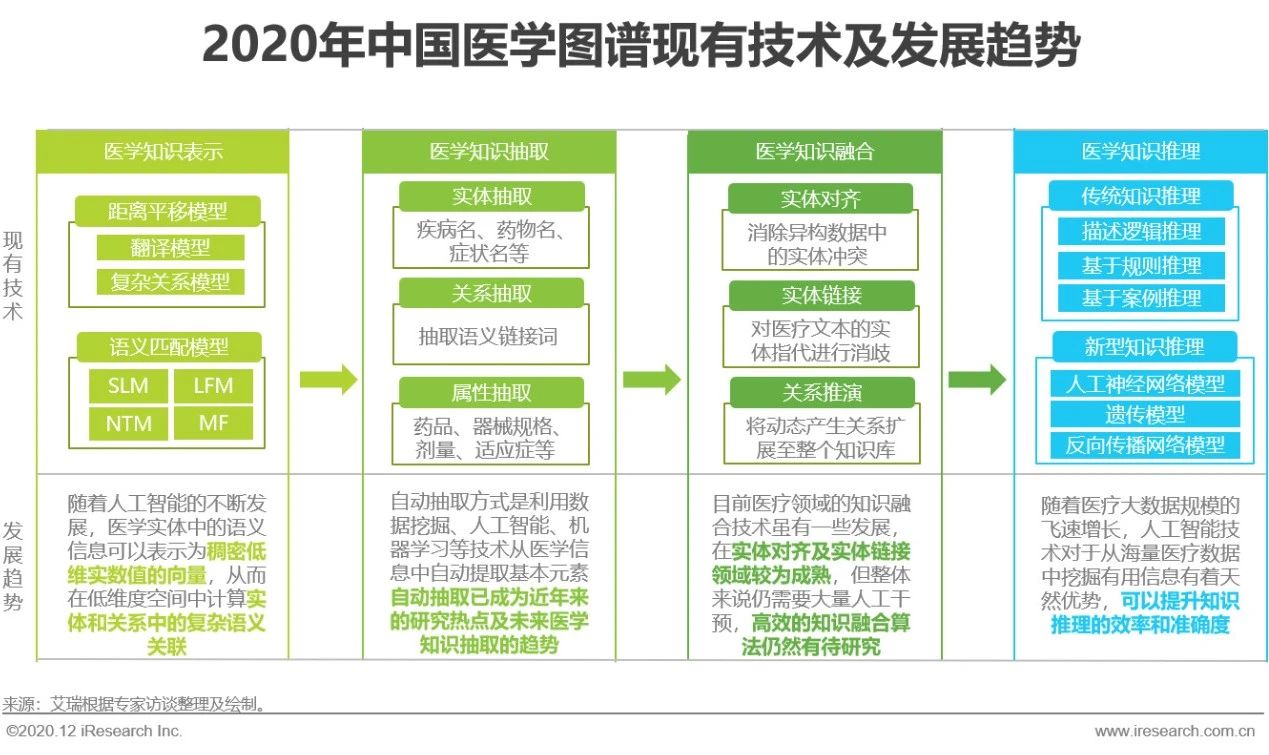

AI助力医学知识图谱不断进步,赋能临床决策等多应用场景

医学知识图谱为医疗信息系统中海量、异构、动态的医疗大数据的表达、组织、管理及利用提供了一种更为有效的方式,使系统的智能化水平更高,更加接近于人类的认知思维。医学知识图谱的构建流程大致分为四个步骤,即医学知识表示、医学知识抽取、医学知识融合、医学知识推理,受益于人工智能的不断进步,这四个步骤都取得了较大的进步。艾瑞认为,知识图谱在医疗领域的意义不仅在于它是一个全局医学知识库,也在于它是支撑例如辅助诊疗、智慧病案等医疗智能应用的基础。在医学知识图谱技术具有优势的公司未来将获得更大、更广阔的AI+医疗发展空间。

AI+医疗算法趋势

突破AI技术障碍,与医疗领域产生更深度融合

医疗与人工智能深度融合已是大势所趋,人工智能理论奠基人特伦斯.谢诺夫斯基在2019年其新书《深度学习:智能时代的核心驱动力量》中预测“基于大数据的深度学习将改变医疗行业,对疾病提供更快速准确的诊断与治疗,甚至未来癌症将变得不再可怕。”具体而言,未来AI+医疗在技术上的突破将包括算法拟合度进一步的优化、算法泛用性的增强、对隐私信息的保护、对AI+医疗产生的结果可解释性的加强,以及通过增加可靠验证而不断降低AI+医疗可能发生不良医疗事件的风险。

AI+医疗伦理趋势

发展AI+医疗相关伦理道德,构建用户友好的AI+医疗系统

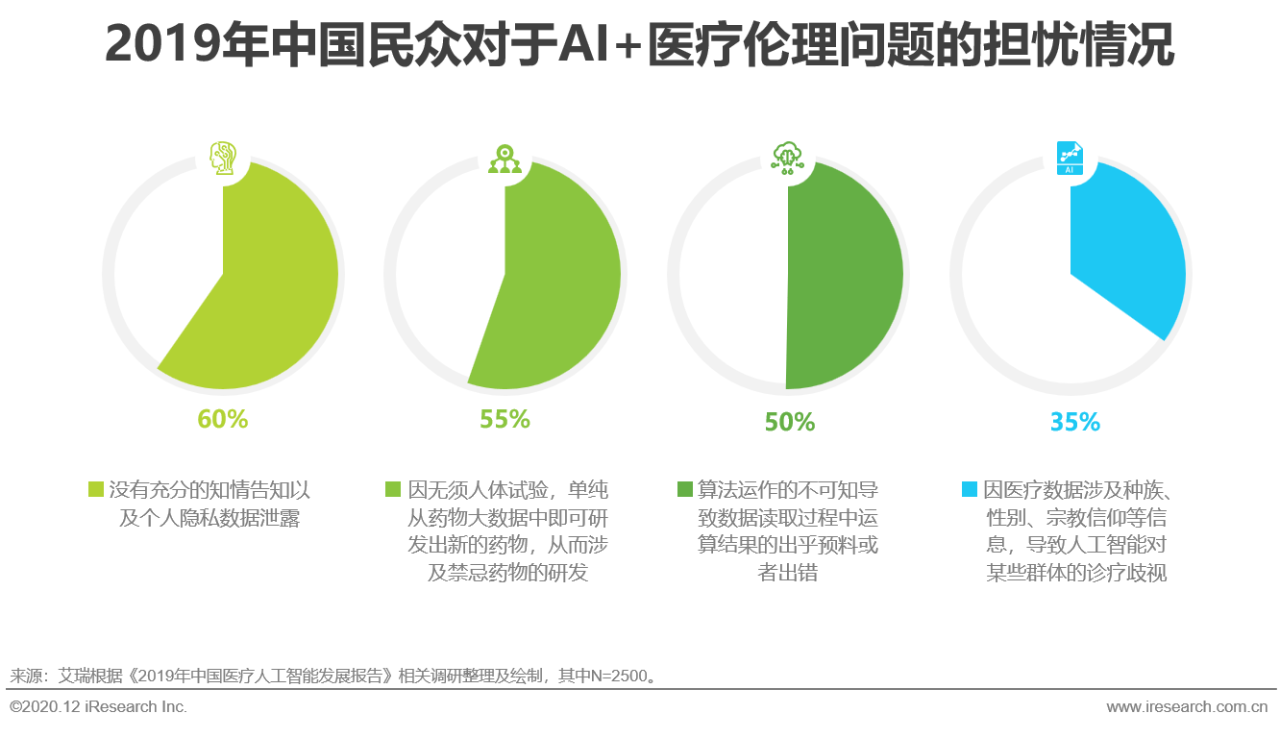

AI+医疗的发展带给医疗卫生领域更多契机的同时,也会产生一些伦理性问题。2019年国家卫健委一项针对AI+医疗伦理问题的调研显示,六成受访者对个人隐私及知情权表示担忧;超过一半的受访者对大数据及算法的不可控性表示担忧;超过三成的受访者对于诊疗道德方面表示担忧。未来发展中,随着对AI+医疗伦理监管的不断加强、明确医师主体地位以及强化伦理规约,AI+医疗在应用于医疗服务实践时将更加安全可靠,并构建以人为本、用户友好的AI+医疗生态体系。

原文:https://mp.weixin.qq.com/s/dDB_gcCUruQgBVbRN40dgw

既然来了,说些什么?